Home Page - Kategori Pemotongan Pajak

Kategori Pemotongan Pajak adalah Pajak yang Dipotong di Sumber.

Menurut ketentuan ini, orang yang bertanggung jawab untuk melakukan pembayaran wajib memotong pajak di sumbernya dengan tarif yang ditentukan. Alih-alih menerima pajak atas penghasilan Anda di kemudian hari, pemerintah ingin pembayar memotong pajak terlebih dahulu dan menyetorkannya ke pemerintah.

Untuk mengakses daftar Kategori Pemotongan Pajak, buka:

Home > Accounting > Taxes > Tax Withholding Category

1. Prasyarat

Sebelum membuat dan menggunakan Kategori Pemotongan Pajak, disarankan untuk membuat hal berikut terlebih dahulu:

- Pemasok

- Pelanggan

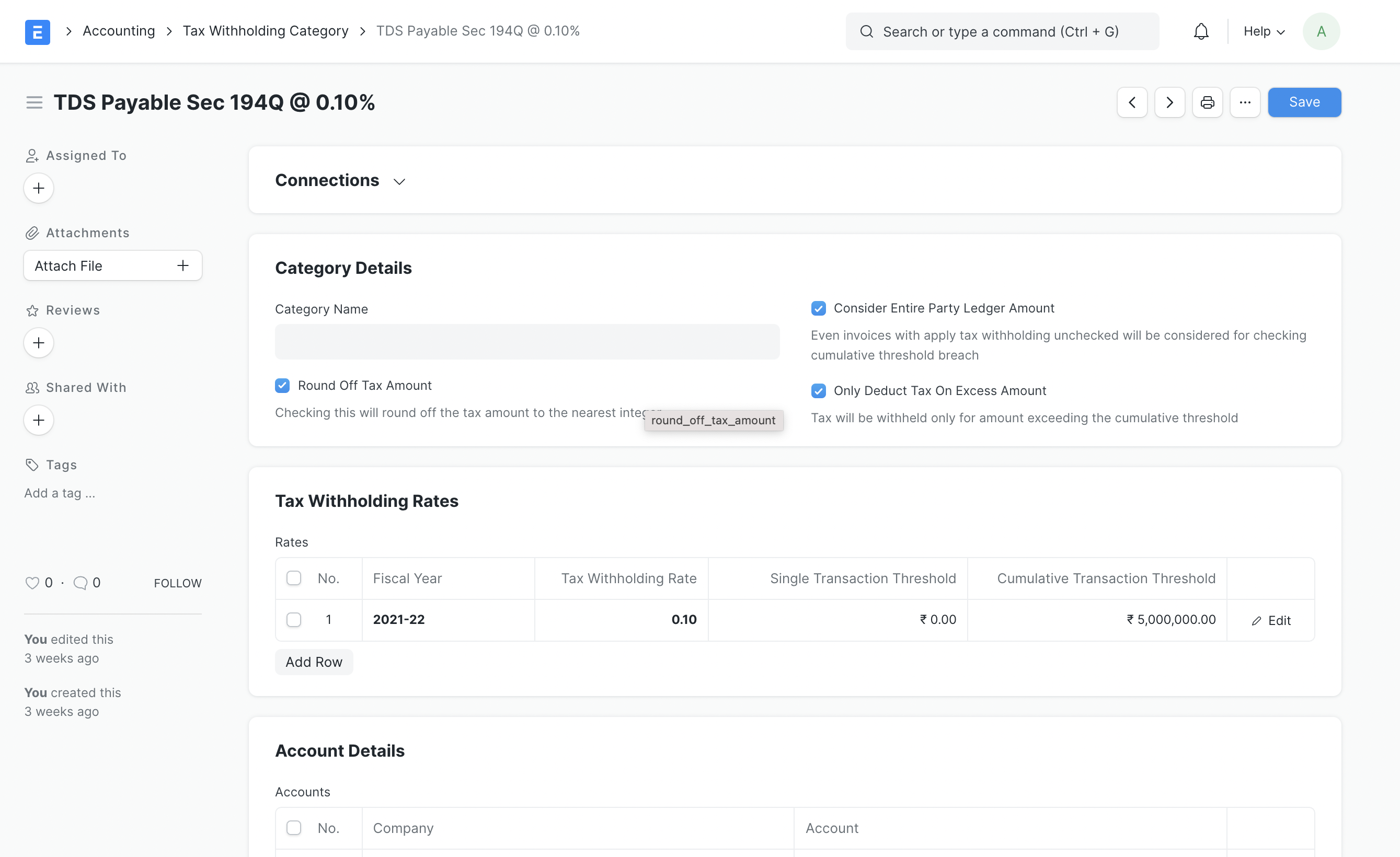

2. Cara membuat Kategori Pemotongan Pajak

Di BizOps ERP, Kategori Pemotongan Pajak untuk sebagian besar kasus tersedia secara default, namun Anda dapat membuat lebih banyak lagi jika diperlukan.

- Buka daftar Kategori Pemotongan Pajak, lalu klik Baru.

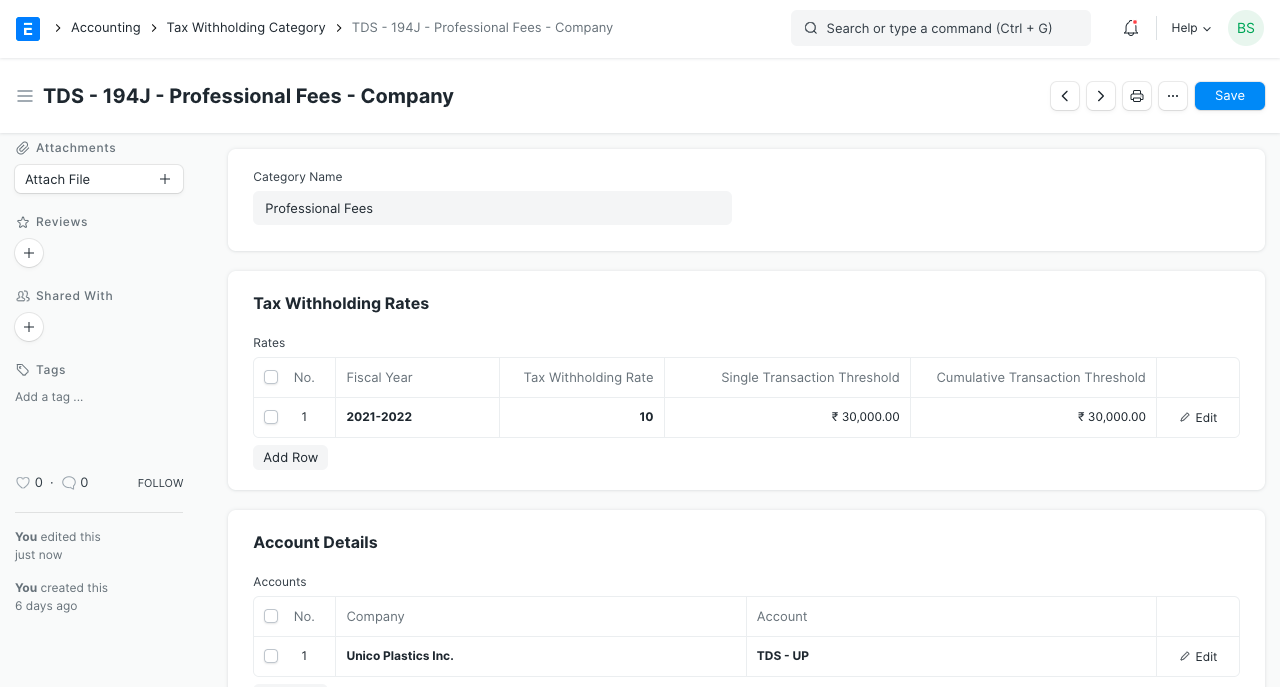

- Masukkan nama yang unik, misalnya: Bagian 194C Individu.

- Masukkan Nama Kategori (Dividen, Biaya Profesional, dll.).

- Masukkan Tarif Pemotongan Pajak terhadap Tahun Anggaran.

- Anda dapat menetapkan ambang batas untuk satu faktur atau jumlah semua faktur.

- Pilih akun pada Perusahaan Anda yang akan dikreditkan pajaknya.

- Tambahkan lebih banyak perusahaan dan akun sesuai kebutuhan.

- Menyimpan.

Berdasarkan rincian akuntansi, akun TDS ditambahkan untuk setiap Perusahaan dalam sistem.

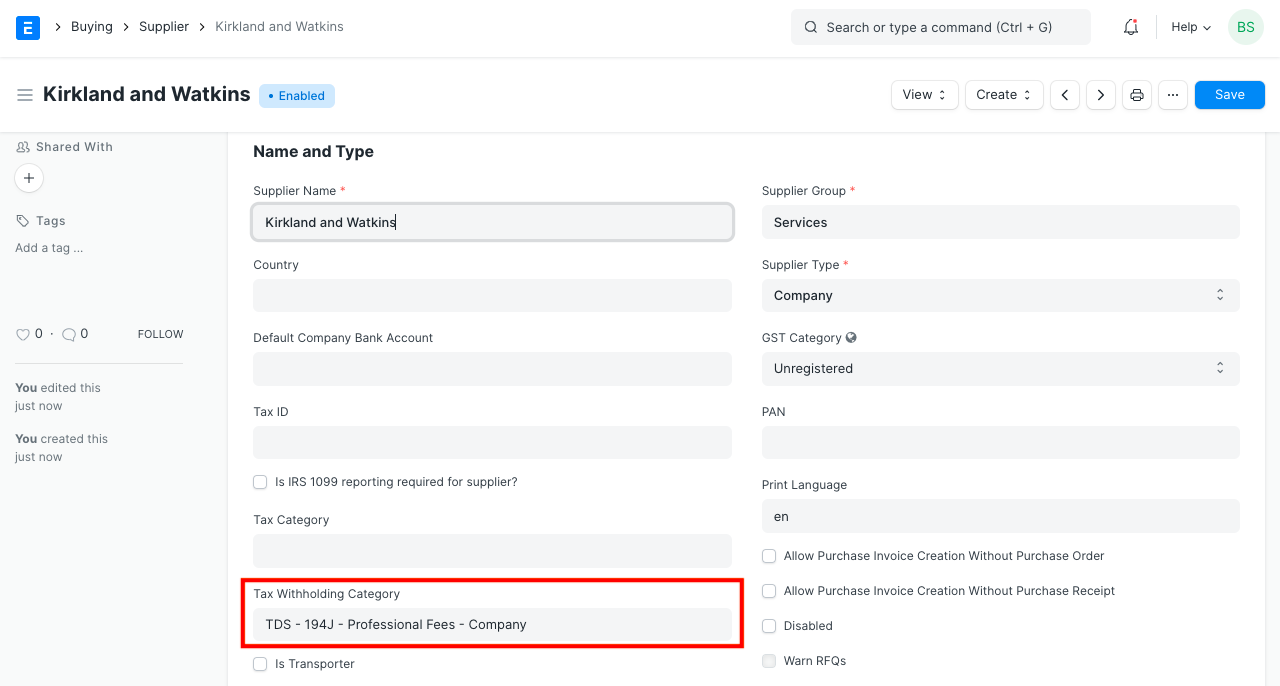

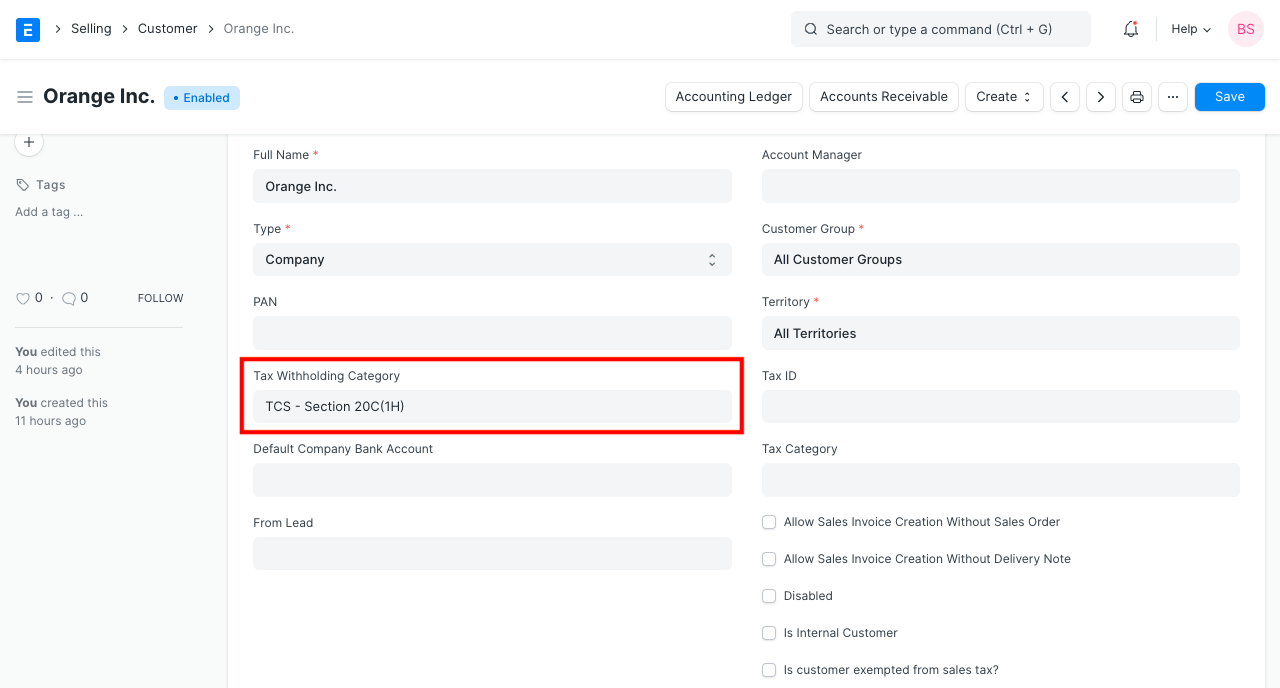

2.1 Menetapkan Pemotongan Pajak kepada Pemasok

Setelah disimpan, dapat ditugaskan ke Pemasok:

2.2 Bagaimana cara kerja ambang batas?

Pertimbangkan Pemasok yang dikenakan Kategori Pemotongan Pajak.

Misalnya, katakanlah tarif sebesar 5% akan berlaku pada faktur dengan ambang batas tunggal sebesar 20.000 dan ambang batas kumulatif sebesar 30.000. Jika faktur dibuat dengan total keseluruhan sebesar 20.000, maka ambang batas tunggal akan dipicu dan pajak sebesar 5% akan dikenakan.

Namun, jika jumlah faktur mencapai 15.000, maka tidak akan dikenakan pajak karena tidak melewati ambang batas. Jika faktur lain dibuat lagi terhadap pemasok yang sama dengan total 15.000, meskipun tidak melewati ambang batas Tunggal, biaya akan dipotong karena jumlah faktur terakhir dan faktur ini berjumlah 30.000 yang sama dengan ambang batas Kumulatif yang ditentukan.

3. Menggunakan Pemotongan Pajak

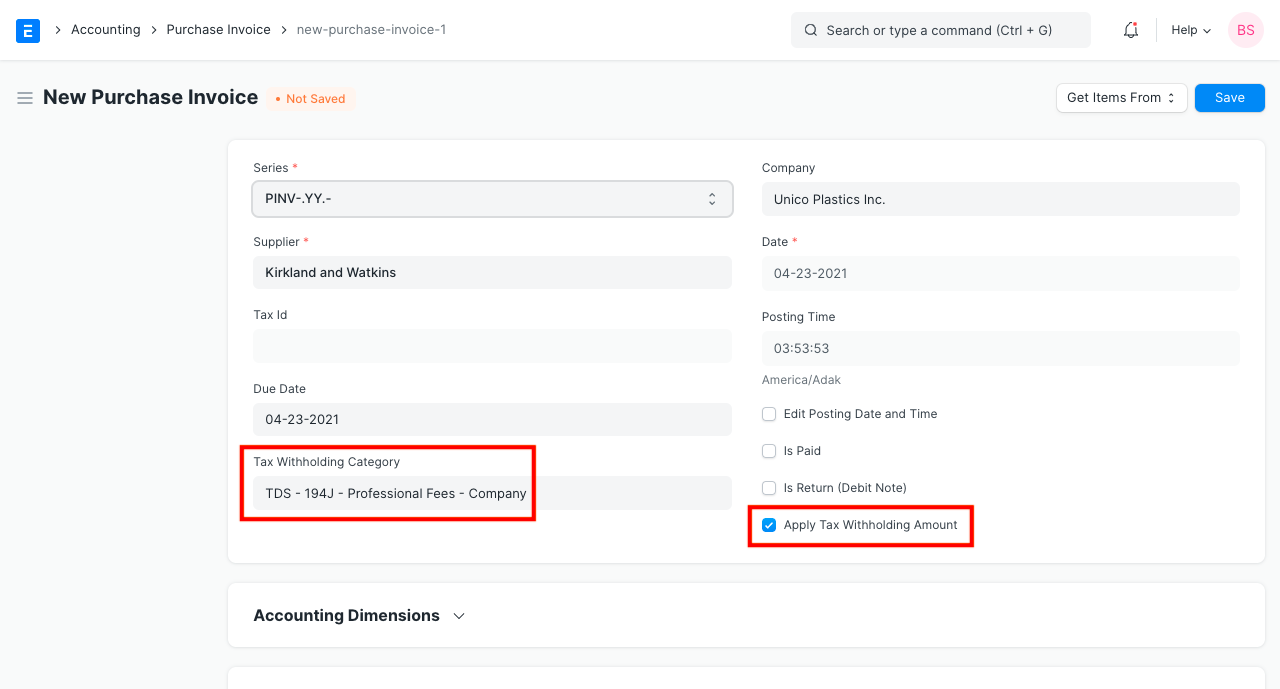

3.1 Penggunaan dalam Faktur Pembelian

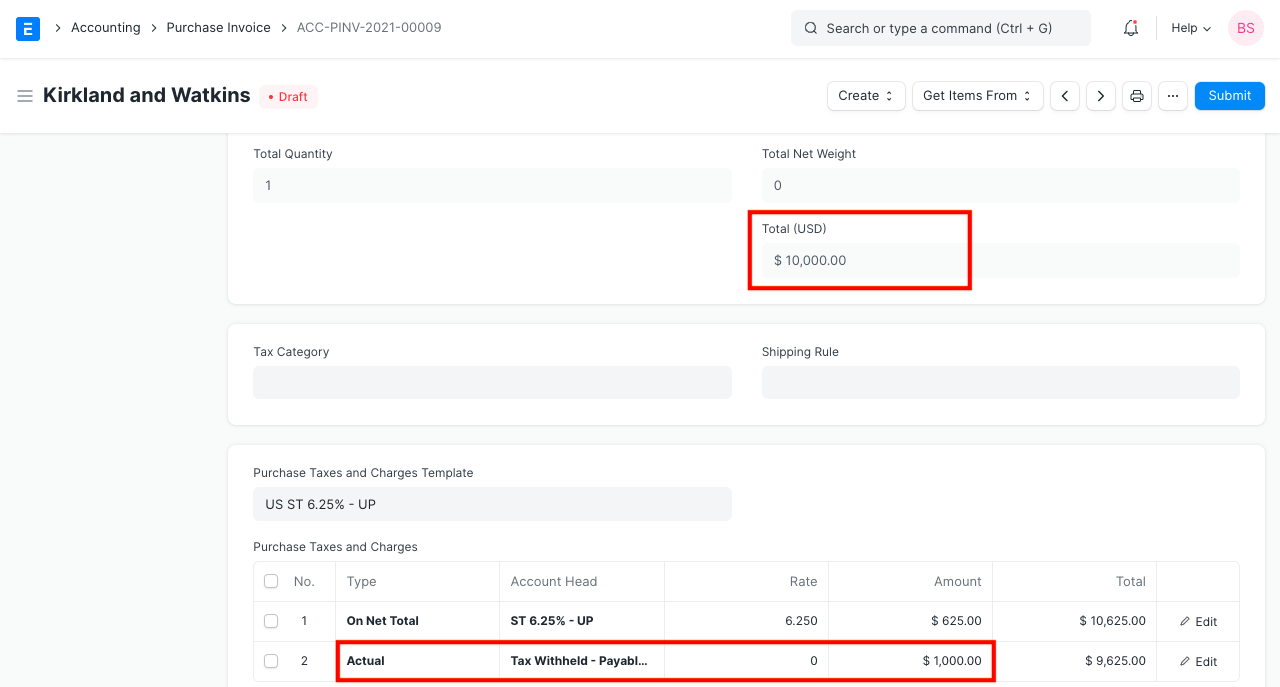

Dalam contoh berikut, kami telah memilih 'TDS - 194C - Individu' yang memiliki ambang batas tunggal 30.000, ambang batas kumulatif 1.00.000, dan tarif 1%.

- Jika Pemasok telah menetapkan bidang pemotongan pajak, maka setelah memilih Pemasok tersebut, kotak centang akan terlihat di Faktur Pembelian untuk memilih apakah akan menerapkan pajak atau tidak.

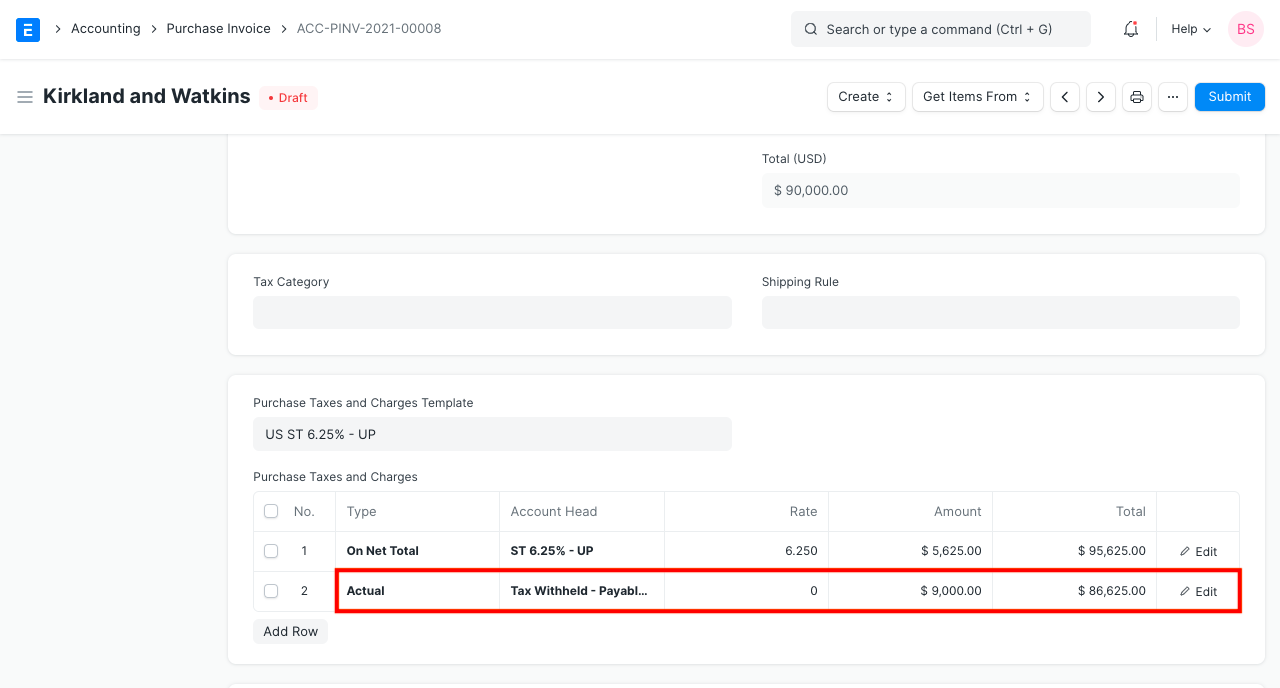

- Mari kita buat faktur senilai 90.000. Menyimpan faktur akan secara otomatis menghitung pajak dan menambahkannya ke dalam tabel pajak.

- Untuk melihat pengaruh ambang batas kumulatif, mari buat faktur dengan jumlah 10.000 dan kirimkan.

Meskipun jumlah faktur tidak melewati ambang batas Tunggal (30.000), kami melihat bahwa pajak telah dibebankan. Hal ini karena jumlah faktur sebelumnya dan saat ini mencapai 1.10.000 yang melebihi ambang batas Kumulatif. Oleh karena itu, pajak berdasarkan tarif yang diberikan dalam *Kategori Pemotongan Pajak *diterapkan sebagaimana mestinya.

Catatan: Saat mengirimkan faktur, tiga Entri GL dibuat:

- Pertama untuk debit dari kepala biaya

- Kedua untuk kredit di akun Kreditur

- Ketiga untuk kredit di akun yang dipilih dalam Kategori Pemotongan Pajak.

3.2 Pemotongan Pajak di sumber atas Uang Muka

3.2.1 Pemotongan Uang Muka TDS terhadap Purchase Order

- Siapkan Kategori Pemotongan Pajak terhadap pemasok dan buat Pesanan Pembelian terhadap pemasok. Satu hal yang perlu diingat di sini adalah jangan mencentang "Terapkan Pemotongan Pajak" di PO karena PO harus dibuat untuk jumlah penuh.

- Buat Entri Pembayaran terhadap Pesanan Pembelian tersebut, Di bagian Pajak dan Biaya aktifkan "Terapkan Pemotongan Pajak" dan masukkan rincian lainnya lalu simpan dan kirimkan entri tersebut.

- Buat Faktur Pembelian untuk pesanan ini dan aktifkan "Tetapkan Uang Muka dan Alokasikan (FIFO)" sehingga pembayaran yang terkait dengan pesanan terkait diterapkan secara otomatis. Tidak ada Pajak yang akan dipotong dalam Faktur Pembelian jika Pajak yang dibayarkan di muka lebih besar atau sama dengan jumlah pajak dalam Faktur. Pajak akan dipotong hanya untuk jumlah kelebihan jika berlaku.

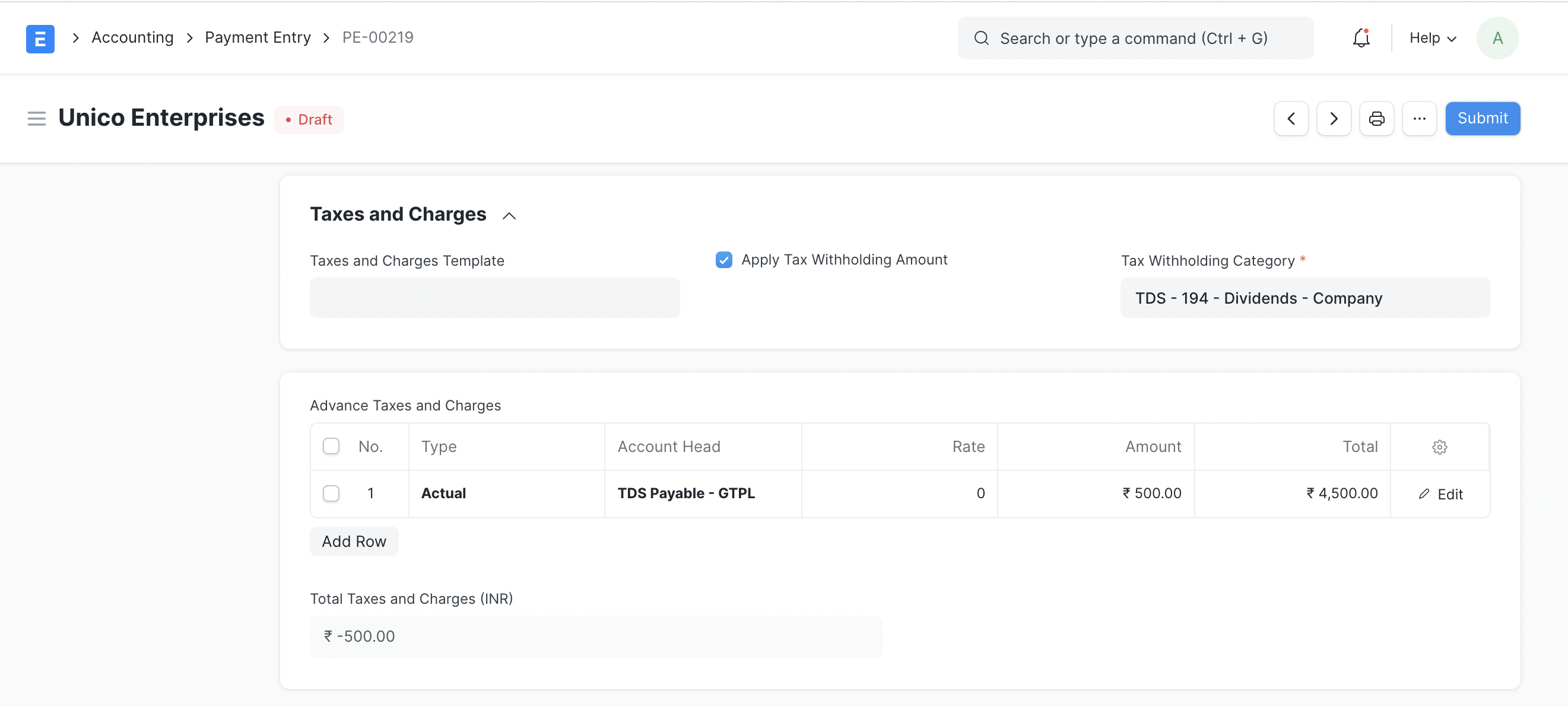

3.2.2 Memotong TDS dari uang muka yang dibayarkan (Menggunakan Entri Pembayaran)

- Pilih "Jenis Pembayaran" sebagai "Bayar"

- Pilih "Jenis Pihak" sebagai "Pemasok" dan pemasok yang sesuai

- Masukkan jumlah yang dibayarkan, jumlah yang dibayarkan harus jumlah sebelum pemotongan TDS

- Di bawah bagian Pajak dan Biaya, centang "Terapkan Jumlah Pemotongan Pajak" dan pilih Kategori Pemotongan Pajak

- Klik Simpan. TDS akan diterapkan secara otomatis

- Kirimkan entri

- Hal yang sama juga akan terlihat dalam laporan TDS yang dibayarkan setiap bulan

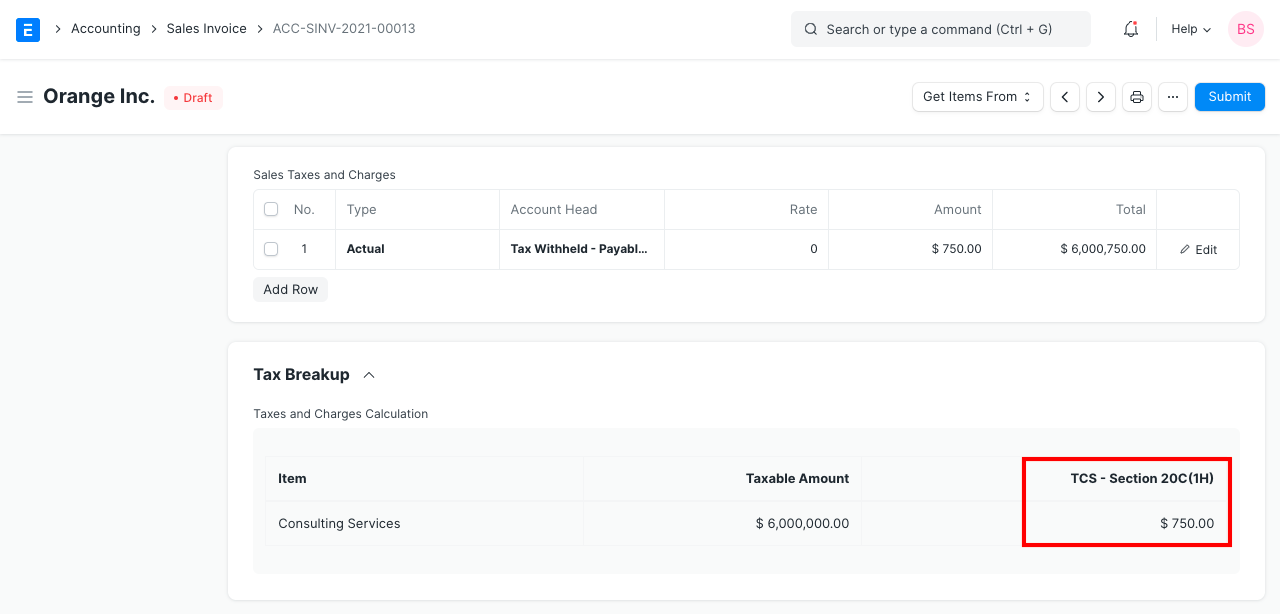

3.3 Menetapkan TCS - Bagian 20C(1H) untuk pelanggan yang memenuhi syarat

Dalam contoh berikut, kami telah membuat Kategori Pemotongan Pajak untuk TCS - Bagian 20C(1H) dan mengaturnya terhadap pelanggan yang memenuhi syarat.

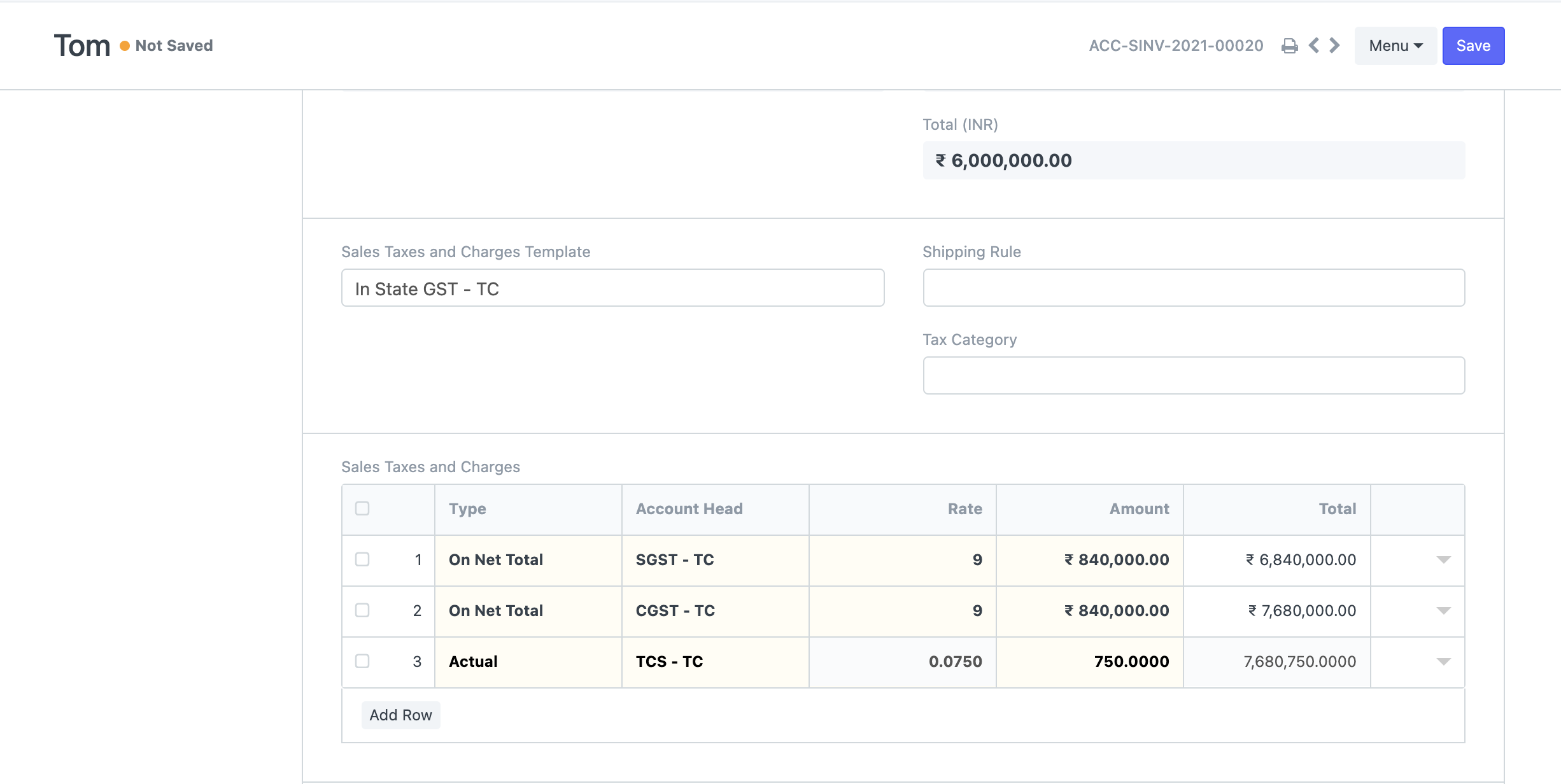

- Pertama-tama kita akan membuat Kategori Pemotongan Pajak bernama *TCS - Bagian 20C(1H) *dan kita tetapkan ambang batas kumulatif sebesar 50 Lakhs sesuai skema.

- Jika Pelanggan diperkirakan akan melewati ambang penjualan sebesar 50 Lakh pada Tahun Anggaran berjalan, maka kami dapat menetapkan Kategori Pemotongan Pajak pelanggan ke TCS - Bagian 20C(1H) untuk secara otomatis menghitung TCS atas penjualan barang terhadap faktur pelanggan.

- Mari kita buat faktur sebesar 50 Lakhs untuk pelanggan yang memenuhi syarat. Menyimpan faktur akan secara otomatis menghitung pajak dan menambahkannya di tabel pajak.

Karena faktur melewati ambang batas Kumulatif (50 Lakhs), kita melihat bahwa pajak telah dibebankan. Oleh karena itu, pajak berdasarkan tarif yang diberikan dalam Kategori Pemotongan Pajak diterapkan sebagaimana mestinya. Perlu dicatat bahwa, sesuai skema, TCS dihitung berdasarkan jumlah yang melampaui ambang batas yaitu 0,075% dari 10 Lakhs.

3.4 Opsi lanjutan dalam Kategori Pemotongan Pajak

- Pertimbangkan Jumlah Buku Besar Seluruh Pihak : Dalam banyak situasi, ambang batas harus dihitung berdasarkan jumlah buku besar seluruh pihak, bukan jumlah total bersih dari faktur tertentu. Saat mengaktifkan pemeriksaan ini, ambang batas kumulatif akan diperiksa terhadap jumlah total keseluruhan dari semua faktur terhadap Pemasok/Pelanggan tertentu.

- Hanya Kurangi Pajak Atas Jumlah yang Berlebih : Saat mengaktifkan ini, pajak hanya akan dipotong atas jumlah yang melebihi ambang batas dan bukan seluruh jumlah. Misalnya, jika ambang batas kumulatif adalah 50000 dan jika jumlah kumulatif mencapai 52000, pajak hanya akan dikenakan atas 2000 dan bukan seluruh 52000.

- Pembulatan Jumlah Pajak : Mengaktifkan pemeriksaan ini akan membulatkan jumlah pajak yang dihitung ke nilai integer terdekat (Metode Pembulatan Normal)

4. Topik Terkait

- Aturan Pajak

- Pemasok

- Pelanggan