Home Page - Entri Akuntansi

Entri Akuntansi Konsep akuntansi dijelaskan dengan contoh yang diberikan di bawah ini: Kita akan mengambil "Warung Teh" sebagai perusahaan dan melihat cara membukukan entri akuntansi untuk bisnis tersebut.

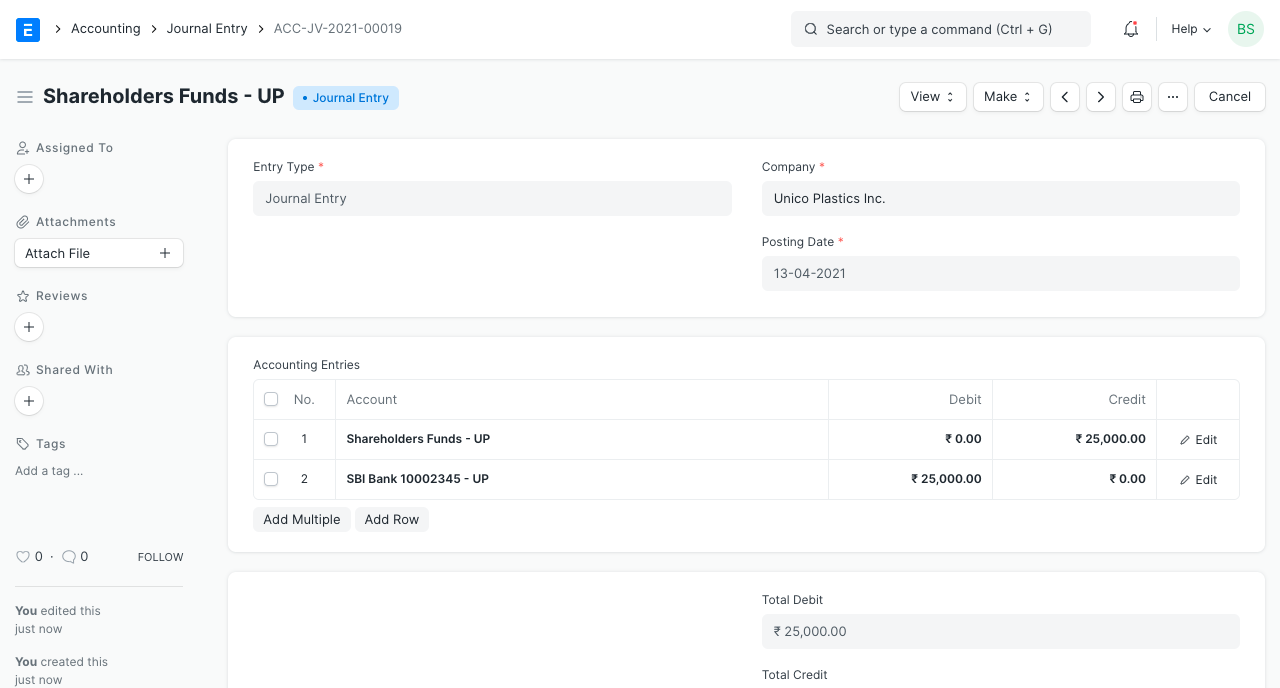

Mama (pemilik kedai teh) menginvestasikan Rs. 25000 untuk memulai usaha.

1. Investasi

Mama menginvestasikan Rs. 25000 di Perusahaan, dengan harapan memperoleh laba. Dengan kata lain, perusahaan berkewajiban membayar Rs. 25000 kepada Mama di masa mendatang. Jadi, akun "Mama" adalah akun kewajiban dan akun ini dikredit. Saldo kas Perusahaan akan meningkat karena investasi tersebut. "Kas" adalah aset bagi perusahaan dan akan didebit.

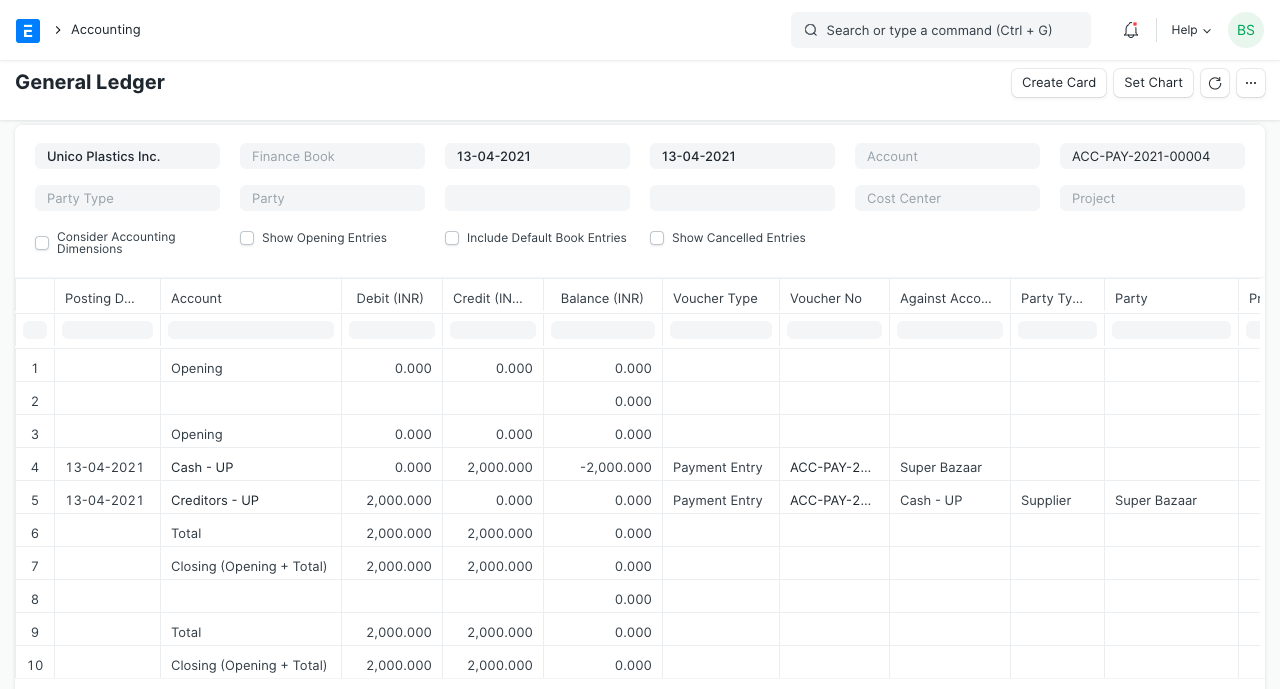

Perusahaan membutuhkan peralatan (kompor, teko, cangkir, dll.) dan bahan baku (teh, gula, susu, dll.) segera. Ia memutuskan untuk membelinya dari toko umum terdekat, "Super Bazaar" yang pemiliknya adalah seorang teman, sehingga ia memperoleh sejumlah kredit. Peralatannya menghabiskan biaya sebesar Rs. 2800 dan bahan baku sebesar Rs. 2200. Ia membayar sebesar Rs. 2000 dari total biaya yang sebesar Rs. 5000. Hal ini dapat dicatat di BizOps ERP menggunakan Entri Pembayaran.

2. Aset

Peralatan adalah "Aset Tetap" (karena memiliki masa pakai yang panjang) dan bahan baku adalah "Aset Lancar" (karena digunakan untuk bisnis sehari-hari) dari perusahaan. Jadi, akun "Peralatan" dan "Stok di Tangan" telah didebit untuk menambah nilai. Dia membayar 2000, jadi akun "Kas" akan berkurang sejumlah itu, karenanya dikredit dan dia berkewajiban membayar Rs. 3000 ke "Super Bazaar" nanti, jadi Super Bazaar akan dikreditkan sebesar Rs. 3000.

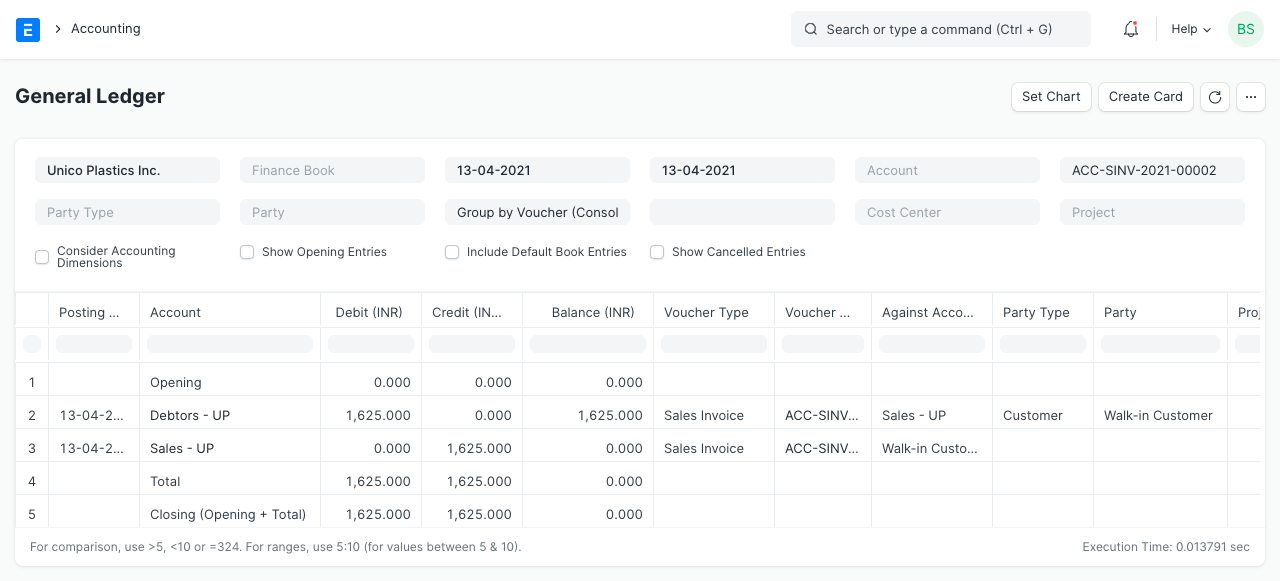

Mama (yang mengurus semua entri) memutuskan untuk mencatat penjualan di akhir setiap hari, sehingga ia dapat menganalisis penjualan harian. Di akhir hari pertama, kedai teh menjual 325 cangkir teh, yang menghasilkan penjualan bersih sebesar Rs. 1625. Pemilik dengan senang hati mencatat penjualan hari pertamanya.

3. Pendapatan

Pendapatan telah dicatat dalam akun "Penjualan Teh" yang telah dikreditkan untuk meningkatkan nilai dan jumlah yang sama akan didebit ke akun "Kas". Misalnya, untuk membuat 325 cangkir teh, biayanya adalah Rs. 800, maka "Stok di Tangan" akan berkurang (Cr) sebesar Rs. 800 dan biaya akan dicatat dalam akun "Harga pokok penjualan" dengan jumlah yang sama.

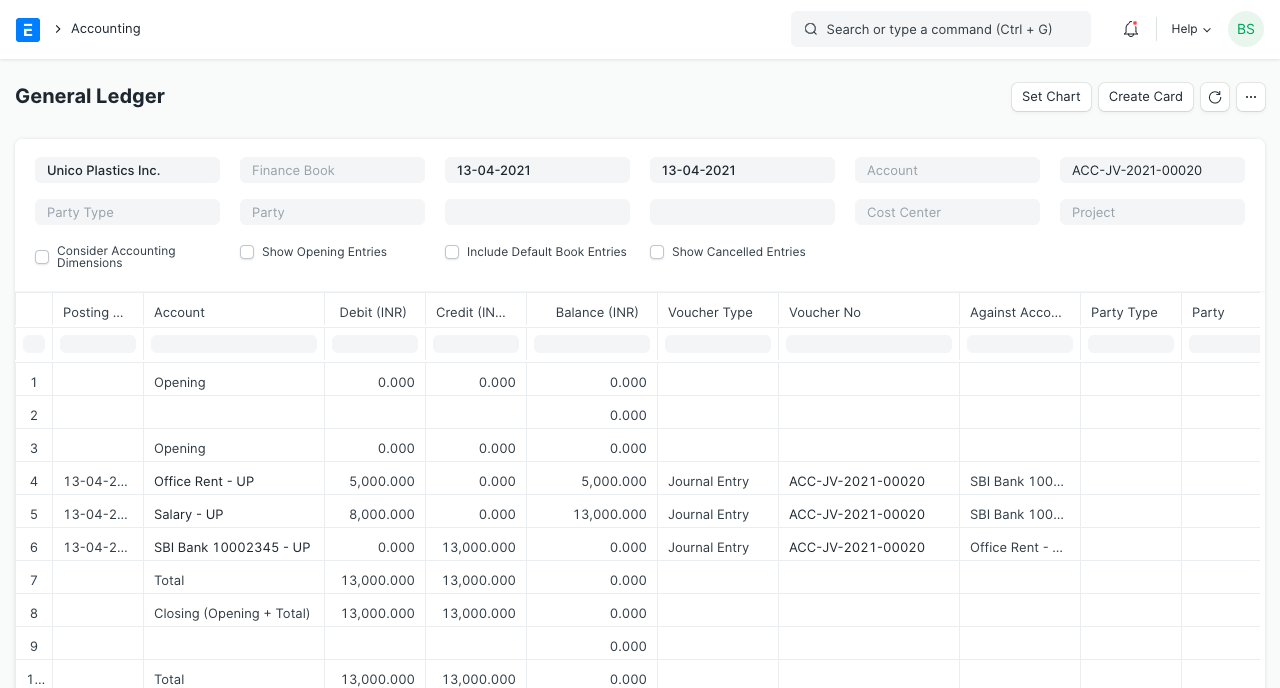

Pada akhir bulan, perusahaan membayar uang sewa kios (Rs. 5000) dan gaji satu orang karyawan (Rs. 8000), yang bergabung sejak hari pertama.

4. Keuntungan Pemesanan

Seiring berjalannya bulan, perusahaan membeli lebih banyak bahan baku untuk bisnisnya. Setelah sebulan, ia membukukan laba untuk menyeimbangkan laporan "Neraca" dan "Laporan Laba Rugi". Laba adalah milik Mama dan bukan milik perusahaan, oleh karena itu merupakan kewajiban bagi perusahaan (harus membayarnya kepada Mama). Ketika Neraca tidak seimbang, yaitu Debit tidak sama dengan Kredit, laba belum dibukukan. Untuk membukukan laba, akun laba rugi harus diatur ulang. Laba/rugi ditransfer ke akun Kewajiban dan laporan laba/rugi dimulai dari awal. Ini dilakukan dengan menggunakan Voucher Penutupan Periode.

Penjelasan : Penjualan bersih dan biaya perusahaan masing-masing adalah Rs. 40.000 dan Rs. 20.000. Jadi, perusahaan memperoleh laba sebesar Rs. 20.000. Untuk membuat entri pembukuan laba, akun "Laba Rugi" telah didebit dan "Akun Modal" telah dikredit. Saldo kas bersih perusahaan adalah Rs. 44.000 dan ada beberapa bahan baku yang tersedia senilai Rs. 1.000.

Topik Terkait

- Entri Pembayaran

- Entri Pembayaran di Muka

- Bekukan Entri Akuntansi

- Entri Cek Tertunda

- Sesuaikan Entri Pembayaran Jumlah Penahanan

- Entri Pembayaran Massal

- Tombol Entri Perbedaan